И снова здравствуй, новый год.

Очередная пора подведения очередных итогов (предыдущие тут).

Поехали.

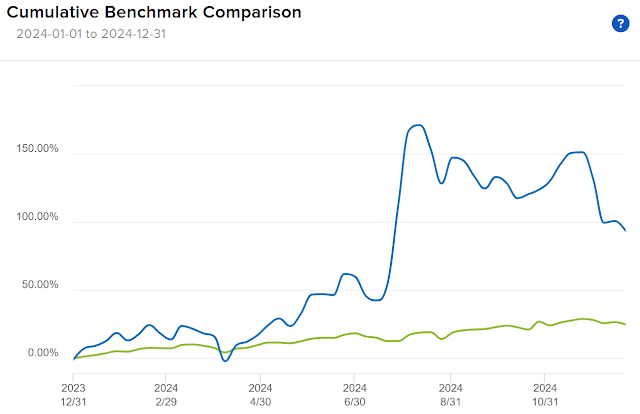

Сначала, как обычно, картинка, стоящая тысячи слов:

Что мы тут видим?

Инвестиционная доходность за год составила 19.5%

Начинал я год с суммой $384k на счету, завершил с $455k.Заработал $75k, из них $63k это прирост стоимости, $6k дивиденды и $9k проценты.

Вывел на карточки $4k (т.к. припасы стали подходить к концу, c ноября начал выводить с IB сумму своих среднемесячных расходов - $2k).

Еще $3k отминусовалось на комиссии и прочие прелести.

Итого - увеличение счета за год на $71k.

Внешний управляющий:

Что мы видим по счету внешнего управляющего?

Начинал год с суммы $99k.

Годовая инвестиционная доходность по счету составила 26% (из них я выплачу ему вознаграждение одну пятую, т.е. моих останется 20.8%).

Прирост капитала за счет управляющего составил $43k, из них ему отдам $8500 и $34k остаются моими.

По результатам последнего разбора полетов я в очередной раз увидел, что доходность внешнего управляющего превышает мою личную и добавил ему к начальным 100 тысячам еще 200 в момент августовской паники, когда VIX взорвался (он работает как раз с этой темой).

Об увеличении счета под его управлением, в принципе, не жалею.

Да, он отстал от SP500 (сравнивать с которым не рекомендуют правила хорошего тона), и волатильность там недетская порой внутримесячная, но прелесть в том, что нет особой корреляции с SP500, если посмотреть на долгосрок, и особенно на 2022 год:

А т.к. мои личные инвестиции гораздо более сильно коррелируют с SP500, то стратегия внешнего управляющего служит отличным балансиром-противовесом-диверсификатором. И по итогу все равно я получаю больше требуемых мне 10% годовых.

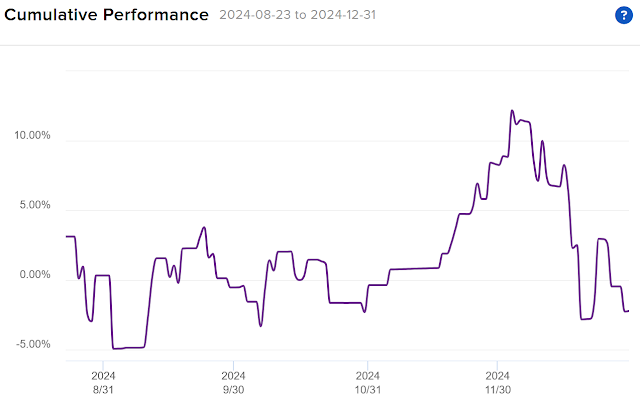

А теперь мой счет, где я пытаюсь что-то делать своими усилиями:

Что мы видим?

Мой перформанс гораздо более рваный.

Я на этом счете провожу эксперименты, потому сложно давать оценку какой-либо конкретной стратегии.

Да, формально я заработал аж 94% годовых, но половина этих процентов была заработана на небольшой экспериментальной инвестиции в TQQQ (простейшая стратегия - держать TQQQ пока он находится выше своей 200-дневной простой скользящей средней), а и половина - на том, что я рискнул в момент VIX-паники и мне повезло не прогадать, но с конца августа перформанс деградирует:

И все же, $22k я заработал, что есть неплохо, как для экспериментальных стратегий.

В результате самоанализа я решил купить подписку на одного товарища на Seeking Alpha за $720 в год. Экспериментирую с конца ноября, пока результаты в пределах ожидаемого. Через год обсудим результаты. Цель - более системный подход.

До августа большая часть моих активов была в низкорисковых инструментах.

Потом я прочитал очередную книжицу по инвестициям и меня там "торкнула" мысль, что прибыль это плата за риск. Что мы платим своими нервами, волнением по поводу рискованности инвестиций и колебаний стоимости портфеля. По выражению автора, мы расплачиваемся бессонницей и желудочным соком за инвестиционную прибыль.

Вроде мысль очевидная, банальная и общеизвестная (чего только стоит выражение "кто не рискует, тот не пьет шампанского"), но как-то она меня зацепила и я задумался, как реструктурировать активы, чтобы обеспечить себе достаточный пассивный доход.

Как раз совпало, что я тогда находился в процессе очередного увольнения с работы в финансовую свободу и в беседе с психотерапевтом на меня снизошло озарение, что для достижения финансовой свободы мне нужно просто-напросто реструктурировать активы, а именно - уменьшить долю низкорисковых инструментов и увеличить долю более рисковых (а значит, более доходных, в теории).

Если бы я не сделал эту реструктуризацию, думаю, мой доход был бы в два раза ниже, не превысил бы 35-40 тысяч долларов или 10% годовых, т.к. за первое полугодие инвестиционная доходность всех IB счетов составила 5%:

В общем, итог года по IB у меня такой:

- Капитал на начало года: $384k

- Капитал на конец года: $454k

- Годовая доходность: 19.5%

- Заработано: $75k

- Выведено: $4k

- Вознаграждение управляющему: $8.5k

- Налоги (10%, т.к. я уже не налоговый резидент Украины): $7.5k

- Расчетная компенсация инфяции (4%): $15k (384*0.04)

- Экономическая прибыль: $44k (75-8.5-7.5-15)

- Экономическая доходность капитала: 11% годовых

Выводы:

- На жизнь хватит (т.к. я расходую около 2000 в месяц), т.е. я пока по-прежнему могу считать себя финансово свободным человеком.

- Эксперименты малыми суммами проводить стоит, это себя окупает в плане опыта и обучения, нахождения и тестирования новых идей.

- Крупные суммы лучше инвестировать системно.

- Смотреть на инвестиционный капитал лучше целостно, как на портфель, и уделять внимание аллокации и целенаправленному структурированию.

- Периодически полезно подводить итоги, можно неожиданно увидеть то, что было на виду все это время, но при этом ускользало от сознания.

Вроде бы банальности, но я считаю для себя полезным такое вот самокопание.

Всем успешных инвестиций в 2025 году!

В качестве ПыСы.

Увидел интересную статистику на Стране:

Со статистикой полностью согласен - воюйте себе сколько хотите. Меня это не особо касается (как видно из цифр выше).

Увидел интересную статистику на Стране:

Не зря говорят, что лучше быть богатым и здоровым, чем бедным и больным (да ещё и настолько на всю голову, чтобы воевать с Россией).

В общем, товарищи, повышайте финансовую грамотность - свою и своих близких. И будет вам счастье...